در زمانهای زندگی میکنیم که برای پسانداز، قرض یا پرداخت پول به بانک دیگر نیازی به مراجعه حضوری به بانک یا استفاده از چک نیست. نوآوریهای فناورانه در سالهای اخیر بهقدری پیشرفته و مطلوب بودهاند که این روزها بانکداری باز در خدمت زندگی روزمره ماست. این سهولت در انجام پرداختهای بانکی را مدیون استفاده از واسط نرمافزاری به اسم رابط برنامهنویسی کاربردی یا همان API در سیستم بانکی هستیم.

API چیست؟

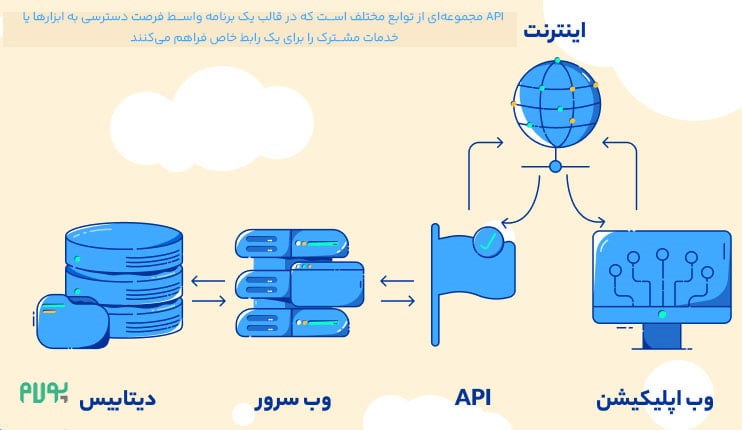

با تعریف API شروع میکنیم: Application Programming Interface به معنی رابط برنامهنویسی کاربردی. مجموعهای از توابع مختلف که در قالب یک برنامه واسط گرد هم آمدهاند و فرصت دسترسی به ابزارها یا خدمات مشترک را برای یک رابط خاص فراهم میکنند. در نتیجه امکان ارائه دادهها و عملکرد اپلیکیشن یا سیستم به توسعهدهندگان شخص ثالث خارجی، شرکای تجاری یا حتی شعبههای داخلی شرکت برای شرکتها و سازمانهای مختلف فراهم میشود. البته ارتباطی که تماما در تعامل با ریز سرویسها و سیستم عاملهاست.

بهعبارت سادهتر، زمانی که برای تکمیل خرید از یک سایت فروشگاهی وارد درگاه پرداخت بانکی میشوید، با یک API سروکار دارید. بعد از تکمیل فرم درگاه پرداخت، پذیرنده پیام پاسخی دریافت میکند که از تکمیل خرید شما خبر میدهد.

API بانکی چیست؟

این روزها استفاده از API در سیستم بانکی بهعنوان یک رابط فنی و یک فناوری پیشرفته بسیار رایج است. این واسط مورد استفاده قرار میگیرد تا فرایند همگامسازی، اتصال به ابزارها و خدمات بانک برای برنامه شخص ثالث راحتتر باشد. بانکها با استفاده از API اختصاصی، به شرکتهای شخص ثالث اجازه میدهند از خدمات سفارشی خود استفاده کنند و در نتیجه پیشنهادات بیشتر و بهتری به مشتریان خود ارائه دهند.

این برنامهها از طریق API بانک امکان ارسال و دریافت اطلاعات مالی و تراکنشهای مالی را فراهم میسازند. در نبود API برنامههای مالی، فروشگاههای آنلاین و بسیاری از سرویسهای مالی نمیتوانند با بانک ارتباط برقرار کرده و تراکنشهای مالی را با موفقیت به انجام برسانند.

در دنیای امروز پیشرفتهترین بانکهای دنیا اجازه استفاده از پلتفرم api بانک خود را در اختیار شرکتهای پرداخت یار قرار میدهند تا با امکان تسویه اتوماتیک، بررسی تراکنشها و غیره، زمینه ایجاد یک بانکداری قدرتمند و کارآمد را فراهم نمایند.

امنیت API در سیستم بانکداری باز

با وجود اهمیت حفظ حریم خصوصی و نگرانی عموم افراد بابت کلاهبرداریهای بانکی، API در سیستم بانکی خیلی زود با توجه چشمگیر روبهرو شد تا دسترسی یکپارچه به دادهها، امکان همکاری و امنیت میان چند فروشنده و موسسات مالی فراهم شود. بزرگترین دغدغه مصرفکنندگان، ارائهدهندگان شخص ثالث و بانکها در رابطه با استفاده عموم افراد از API این است که چطور میتوان از امنیت آن اطمینان حاصل کرد. مسئله اصلی شناسایی خطرات API شخص ثالث و از بین بردن آنها است.

برای رفع این خطرات، توسعهدهندگان میکوشند در کنار فاکتورهای هوش مصنوعی و یادگیری ماشینی، از ابزارهای احراز هویت چند عاملی برای شناخت فعالیتهای مشکوک استفاده کنند. در ادامه برای آنکه نیاز مصرفکننده بدون خطر و نگرانیهای امنیتی برآورده شود، ابتکارات بسیاری در حوزه API بانکداری معرفی شده است.

انواع API بانک

در حال حاضر بانکها از ۳ نوع API استفاده میکنند: خصوصی، شرکا و باز.

API خصوصی که به API داخلی هم معروف است، یک رابط کاربردی برنامهنویسی است که بیشتر جهت تبادل اطلاعات درون سیستم و موسسه کاربرد دارد. API شرکت جهت دسترسی شرکای استراتژیک به اطلاعات موسسه مورد استفاده قرار میگیرد و API باز که رایجتر است، جهت دسترسی اشخاص ثالث با بانک یا موسسه از طریق یک رابط کاربردی برنامه نویسی استفاده میشود.

Api بانکی برترین بانکهای جهان خدماتی نظیر حسابها و سپردهها، وامها و کارتها، درگاههای پرداخت، خدمات تجاری و بانکداری تجاری را در اختیار اشخاص ثالث میگذارند. مثلا یک کسبوکار آنلاین میتواند به واسطه بانکداری API، برنامهریزی منابع سازمانی را یکپارچه سازد تا مدیریت دریافتیها و پرداختیهای نقدی برایش راحتتر شود. یا پلتفرمی که وامهای خردهفروشی ارائه میدهد میتواند برای تایید جزئیات حساب مشتریان یا بررسی امتیازهای اعتباری آنها از API استفاده کند.

مزیتهای استفاده از API در سیستم بانکی

هرچقدر مشتریان خدمات بانکی برای استفاده از این خدمات با چالشهای کمتری روبهرو باشند و دسترسی به امکانات برای آنها سادهتر باشد، امکان تعامل با آنها بیشتر است. API بانکی مسیر خلق ایدههای تازه را هموار میکند تا بانکها تجربه بهتری در اختیار کاربران قرار دهند و رضایت آنها را از نحوه ارائه خدمات خود بالا ببرند.

سادهسازی فرایند پرداخت توسط بانک برای کاربران فروشگاههای آنلاین و مناسبسازی آنها براساس یک برنامه مالی یکپارچه، مشتریان را ترغیب به افتتاح حساب در آن بانک میکند. این مشتریان میتوانند بهسادگی و بیهیچ دردسری به تاریخچه فعالیتهای مالی خود دسترسی داشته باشند و از مزیتهای بانکداری باز و شفاف بهرهمند شوند.

به لطف بانکداری API و امکان انجام تراکنشهای مالی در لحظه، استفادهکننده از این خدمات دید و نگاه بهتری به جریان نقدی، موقعیت نقدی و سایر جزئیات مربوط به حسابهای خود دارد و در لحظه قادر به کنترل، ردیابی و تجزیه و تحلیل تحرکات مالی خود بهصورت یکجا و تمام و کمال است.

درگاه پرداخت اینترنتی و API

Api درگاه پرداخت این امکان را در اختیار فروشگاههای اینترنتی میگذارد تا چالشهای امور مالی مرتبط با پرداخت، استرداد و بررسی وضعیت پرداخت را به حداقل برسانند. بیشترین کاربرد این نوع api در بستر وبسایتها و اپلیکیشنهای خدمات پرداخت است. حال اینکه API انتخابی صاحب فروشگاه برای ارتباط و تعامل با درگاه اختصاصی است یا نه، به تصمیم او بستگی دارد.

شرکتهای پرداخت یار مثل پولام که در زمینه ارائه خدمات درگاه پرداخت فعالیت دارند، برای ممکنسازی پرداخت آنلاین دارای API درگاه پرداخت هستند و امکان دریافت خدمات بانکی را بهطور مستقیم و از طریق نرم افزار موردنظر شما فراهم میکنند.

API بانک برای خدمات کارت به کارت

از موارد استفاده API میتوان به سادهسازی خدمات کارت به کارت اشاره کرد. API کارت به کارت سیستمهای مالی را توسط یک رابط برنامه نویسی به یکدیگر متصل میکند تا روی بستری که شکل میگیرد، بانکها و سازمانهای مالی بتوانند تراکنشهای مالی را با موفقیت و از طریق کارت به کارت به انجام برسانند. معمولا بانکها یا سازمانهای مالی از سرویس api بانک مخصوص خود استفاده میکنند.

API بانکی با پولام

پولام به عنوان یک شرکت پرداخت یار و ارائهدهنده سرویس درگاه پرداخت اینترنتی همراه با API بانکی، دسترسی مصرفکننده نهایی به پیشرفتهترین ابزارهای بانکی و خدمات پرداخت را فراهم میکنند. خدماتی همچون انتقال وجه خرد و کلان در بستر اینترنت، مشاهده مانده یا گردش حساب، اطلاعات حساب، جریان نقدی، انجام تراکنشهای بانکی و حتی شاید اعطای وام و تسهیلات خرد در مدتزمان کوتاه! هدف ما در بهکارگیری پیشرفتهترین نوآوریهای بانکی در راهاندازی درگاه پرداخت، بهبود تجربه کاربری مشتریان شما و سهولت استفاده از سرویسهای پیشرفته برای آنها است.

در آخر

API بانک یک واسط نرم افزاری است که امکان دسترسی آزاد به بانک، تراکنشها و داده های مالی موسسات مالی غیربانکی را برای ارائهدهندگان خدمات مالی شخص ثالث فراهم میکند. یک رابط ساده که پیام کاربر را به بانک و پیام بانک را به کاربر انتقال میدهد. این رویه نوین بانکی را میتوان نقطه شروع رشد و توسعهی بانکداری باز دانست که قطعا در ادامه این مسیر با پیشرفتهای فناورانه و ارتباط بین فناوری و بانکداری ادامهدار خواهد بود و به راهحلهایی نوآورانه متناسب با نیاز آیندهی بشریت پیوند خواهد خورد.

دیدگاهتان را بنویسید